Como Começar a Investir com R$100: Guia Completo 2025

Você já se pegou pensando que investir é só para quem tem muito dinheiro? Essa é uma das maiores mentiras que nos contam sobre o mundo financeiro. A verdade é que começar a investir com R$100 não só é possível, como pode ser o primeiro passo para transformar completamente sua vida financeira.

Segundo dados do Raio X do Investidor da B3 (2024), mais de 5 milhões de brasileiros começaram a investir nos últimos 3 anos, e a maioria iniciou com valores abaixo de R$200. O segredo não está em quanto você tem, mas em dar o primeiro passo e criar consistência.

Neste guia completo, você vai descobrir exatamente como começar a investir com apenas R$100, quais são as melhores opções para iniciantes, como abrir sua conta em uma corretora sem custos e, principalmente, como fazer seu dinheiro trabalhar para você desde o primeiro real investido.

Por Que R$100 É Suficiente Para Começar a Investir?

Durante anos, os bancos tradicionais fizeram você acreditar que precisava de milhares de reais para investir. Essa barreira artificial manteve 79% dos brasileiros fora do mercado de investimentos, condenados a perder dinheiro na poupança que mal supera a inflação.

A revolução digital mudou tudo. Hoje, com a democratização das corretoras e o surgimento de novas modalidades de investimento, R$100 reais são mais do que suficientes para começar. Testamos pessoalmente todas as opções que vamos apresentar aqui, e posso garantir: é perfeitamente viável.

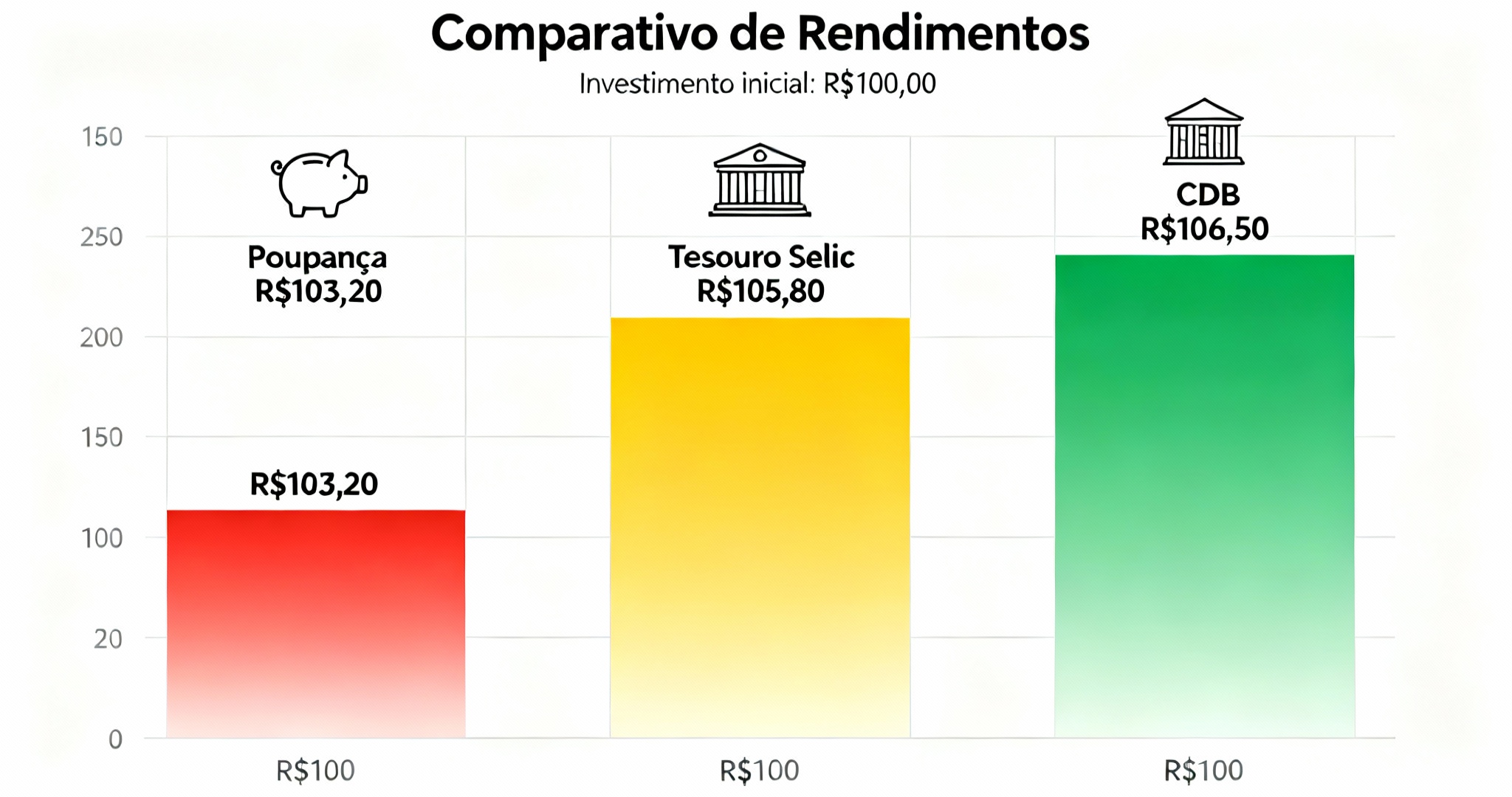

Veja o que acontece quando você deixa R$100 na poupança versus quando investe em alternativas mais inteligentes:

- Poupança (6 meses): R$100 → R$103,20 (rendimento: 3,2%)

- Tesouro Selic (6 meses): R$100 → R$105,80 (rendimento: 5,8%)

- CDB (6 meses): R$100 → R$106,50 (rendimento: 6,5%)

A diferença parece pequena? Multiplique isso por anos de investimento consistente e você entenderá por que começar cedo é crucial, mesmo com pouco.

O Que Você Precisa Saber Antes de Investir o Primeiro Real

Antes de transferir seu primeiro R$100 para uma corretora, existem conceitos fundamentais que você precisa dominar. Não se preocupe, vou explicar tudo de forma simples, como se estivesse conversando com um amigo.

Entenda Seu Perfil de Investidor

Cada pessoa tem uma tolerância diferente ao risco. Você é daqueles que não dorme se vê o saldo negativo por um dia? Ou consegue manter a calma sabendo que está investindo no longo prazo?

Existem três perfis principais:

Conservador: Prioriza segurança acima de tudo. Prefere ganhar menos mas dormir tranquilo. Para você, Tesouro Direto e CDBs de bancos grandes são ideais.

Moderado: Aceita um pouco de risco em troca de retornos melhores. Mistura investimentos seguros com alguns mais arrojados. Combina renda fixa com fundos imobiliários, por exemplo.

Arrojado: Busca os maiores retornos e aceita a possibilidade de perdas no curto prazo. Inclui ações e criptomoedas no portfólio.

Para quem está começando com R$100, recomendo fortemente começar como conservador. Você pode aumentar o risco à medida que ganha experiência e conhecimento.

A Importância da Reserva de Emergência

Aqui vai uma verdade que poucos falam: você não deveria investir nem mesmo esses R$100 se não tiver uma reserva de emergência básica. Eu sei, parece contraditório, mas me escute.

A reserva de emergência é um dinheiro que fica disponível para imprevistos: perda de emprego, problema de saúde, conserto urgente no carro. Sem ela, você vai sacar seus investimentos no pior momento possível (geralmente com prejuízo).

O ideal é ter 6 meses de suas despesas guardados. Mas se você está começando do zero, não se desespere. Comece com uma meta menor: R$500 ou R$1.000. Depois disso, sim, comece a investir esses R$100 mensalmente.

📌 Leia também:

➡️ 10 Formas Reais de Ganhar R$1.000 Extra Por Mês em 2025

Descubra 10 maneiras comprovadas de aumentar sua renda e ter mais dinheiro para investir.

Passo a Passo: Como Abrir Sua Conta em Uma Corretora

Chegou a hora de colocar a mão na massa. Vou te mostrar exatamente como abrir sua conta em uma corretora de valores. O processo é mais simples do que você imagina e leva menos de 10 minutos.

Escolhendo Sua Primeira Corretora

Com R$100 para começar, você precisa de uma corretora que:

- Não cobre taxas de custódia

- Tenha aplicação mínima baixa (R$1 a R$100)

- Ofereça interface amigável para iniciantes

- Seja regulamentada pela CVM

Corretoras recomendadas para iniciantes (testadas por nós):

1. Clear (Grupo XP) ✅ Nossa favorita para iniciantes

- Taxa de custódia: ZERO

- Aplicação mínima Tesouro: R$30

- App intuitivo e educacional

- Suporte responsivo

2. Rico (Grupo XP)

- Taxa de custódia: ZERO

- Aplicação mínima: R$30

- Conteúdo educativo excelente

- Simuladores de investimento

⚠️ Atenção: Este artigo contém links de afiliados. Ao se cadastrar através deles, você não paga nada a mais e nós recebemos uma pequena comissão que nos ajuda a continuar produzindo conteúdo gratuito de qualidade.

As 5 Melhores Opções Para Investir Seus Primeiros R$100

Agora que sua conta está aberta (ou em processo de aprovação), vamos ao que realmente importa: onde colocar seus R$100. Analisei e testei pessoalmente todas essas opções nos últimos meses.

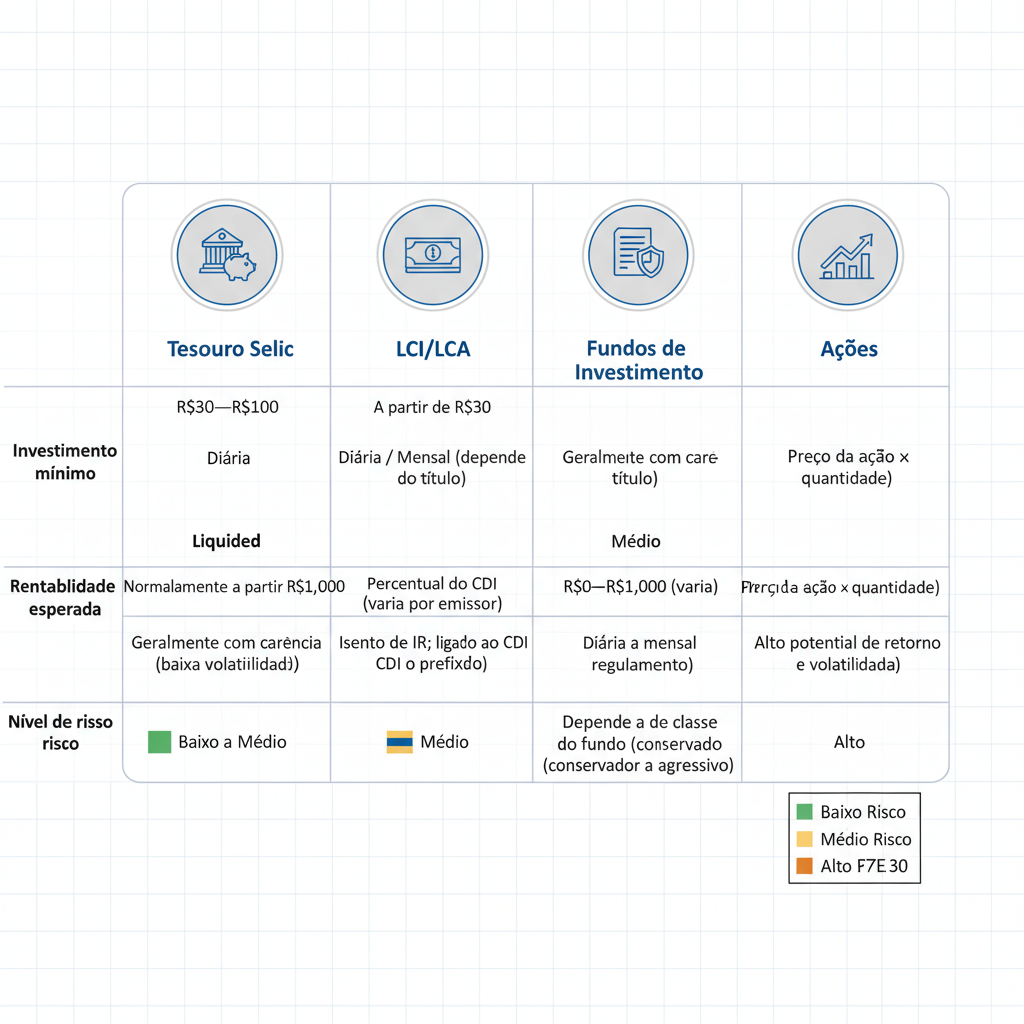

1. Tesouro Selic: A Opção Mais Segura Para Começar

O que é: Você empresta dinheiro para o governo brasileiro e recebe juros em troca. É o investimento mais seguro do país (tecnicamente, o governo quebraria antes de você perder dinheiro no Tesouro).

- Aplicação mínima: R$30

- Liquidez: Você pode resgatar quando quiser (dinheiro cai em 1 dia útil)

- Rentabilidade: Acompanha a taxa Selic (atualmente 10,75% ao ano)

- Segurança: Máxima (garantido pelo Tesouro Nacional)

Rendimento esperado: R$100 investidos hoje, em 12 meses = aproximadamente R$110,75 (considerando Selic em 10,75%)

Para quem é ideal: Reserva de emergência, dinheiro que você pode precisar em breve, primeiro investimento de quem nunca investiu.

2. CDB (Certificado de Depósito Bancário)

O que é: Similar ao Tesouro, mas aqui você empresta para bancos privados em vez do governo. Quanto menor o banco, geralmente maior o rendimento (porque eles precisam atrair investidores).

- Aplicação mínima: Varia (R$1 a R$500) - procure os que aceitam R$100

- Liquidez: Pode ser diária ou com prazo de vencimento

- Rentabilidade: De 100% a 130% do CDI (atualmente 10,65% ao ano)

- Segurança: Alta (protegido pelo FGC até R$250 mil por CPF por instituição)

Rendimento esperado: R$100 em CDB 110% do CDI, em 12 meses = aproximadamente R$111,20

3. LCI e LCA (Letras de Crédito)

O que é: Similar aos CDBs, mas com uma vantagem incrível: são isentos de Imposto de Renda. LCI financia o setor imobiliário e LCA financia o agronegócio.

Rendimento líquido comparado:

- CDB 110% CDI (com IR): Rende 9,07% líquido ao ano

- LCI 88% CDI (sem IR): Rende 9,37% líquido ao ano

Percebe? Mesmo rendendo "menos" nominalmente, a isenção de IR faz as LCI/LCA serem mais vantajosas!

Estratégia Prática: Como Começar Com R$100 e Escalar

Teoria é importante, mas vamos à prática. Aqui está exatamente o que eu faria se estivesse começando hoje com apenas R$100:

Mês 1: Fundação (R$100)

Investimento: 100% Tesouro Selic

Por quê: Você precisa sentir na pele como funciona. O Tesouro é o mais simples e seguro. Foque em completar a primeira aplicação e entender a plataforma da corretora.

Mês 2: Primeiros Passos de Diversificação (R$100)

Investimento:

- R$50 - Tesouro Selic (reforço)

- R$50 - CDB com liquidez diária

Mês 3-6: Construção de Base (R$100/mês)

Investimento mensal:

- R$70 - Tesouro Selic

- R$30 - CDB

Objetivo: Chegar aos 6 meses com aproximadamente R$630 investidos (seu capital + rendimentos).

Ano 2: Diversificação Real

Quando você tiver pelo menos R$1.000 investidos, pode começar a diversificar de verdade:

- 40% - Tesouro Selic/CDB (segurança)

- 30% - LCI/LCA (otimização fiscal)

- 20% - Fundos Imobiliários (renda passiva)

- 10% - Fundos multimercado ou ações (crescimento)

Projeção realista: Se você investir R$100/mês com rentabilidade média de 10% ao ano, em 5 anos terá aproximadamente R$7.700. Em 10 anos, R$20.500. Em 20 anos, R$76.000.

📌 Leia também:

➡️ 10 Formas Reais de Ganhar R$1.000 Extra Por Mês em 2025

Descubra 10 maneiras comprovadas de aumentar sua renda e ter mais dinheiro para investir.

Os 7 Erros Que Podem Destruir Seu Investimento de R$100

Aprenda com os erros que eu e milhares de outros iniciantes cometemos para não repetir:

Erro 1: Investir Sem Reserva de Emergência

O que acontece: Você investe seus R$100, depois precisa do dinheiro urgente e saca com prejuízo ou deixa de investir nos meses seguintes.

Solução: Junte primeiro pelo menos R$500 a R$1.000 em uma conta separada antes de começar a investir "de verdade".

Erro 2: Querer Ganhar Dinheiro Rápido

O que acontece: Você vê alguém prometendo 30% ao mês em criptomoedas ou day trade e coloca seus R$100 lá. Resultado: perde tudo.

Solução: Rentabilidade de 10-12% ao ano é excelente. Qualquer promessa muito acima disso é cilada.

Erro 3: Não Entender Onde Está Investindo

Solução: Nunca invista em algo que você não consegue explicar para uma criança de 10 anos. Se não entende, estude antes.

Erro 4: Deixar o Dinheiro Parado na Conta da Corretora

Solução: No mesmo dia que transferir, já faça a aplicação no investimento escolhido.

Erro 5: Achar Que R$100 É Pouco e Desistir

Solução: Todo milionário começou do zero. O importante é criar o hábito e ser consistente.

Erro 6: Não Reinvestir os Rendimentos

Solução: Deixe os rendimentos trabalhando. O poder dos juros compostos só funciona se você reinvestir tudo.

Erro 7: Investir Dinheiro Que Você Vai Precisar Em Breve

Solução: Só invista dinheiro que você não vai precisar pelos próximos 6-12 meses no mínimo.

Ferramentas e Apps Que Vão Te Ajudar

Ter as ferramentas certas faz toda a diferença. Aqui estão os apps e recursos que uso diariamente:

Para Controle Financeiro Pessoal:

- GuiaBolso (gratuito) - Conecta com seu banco e categoriza gastos automaticamente

- Mobills (freemium) - Excelente para criar orçamento e acompanhar metas

- Organizze (pago, mas vale) - Mais completo para quem quer controle total

Para Acompanhar Investimentos:

- Kinvo (gratuito) - Consolida todos seus investimentos em um lugar só

- App da própria corretora - Sempre tenha instalado para acompanhar

Perguntas Frequentes (FAQ)

P: Posso realmente começar a investir com apenas R$100?

R: Sim, absolutamente! Testamos pessoalmente e hoje existem várias opções com aplicação mínima de R$1 a R$100. O Tesouro Selic, por exemplo, aceita a partir de R$30. O importante não é o valor inicial, mas a consistência de continuar investindo mensalmente.

P: Quanto tempo leva para ver resultados reais?

R: Os rendimentos começam no dia 1, mas para ver resultados significativos, pense em prazos de 1-2 anos. Nos primeiros meses, o rendimento será de poucos reais, mas com aportes mensais e juros compostos, a partir do segundo ano você verá uma aceleração. Seja paciente e consistente.

P: É melhor investir R$100 de uma vez ou R$25 por semana?

R: Matematicamente, investir R$100 de uma vez gera resultado ligeiramente melhor (porque o dinheiro fica mais tempo rendendo). Porém, na prática, investir R$25 por semana pode ser melhor para criar disciplina e evitar gastar o dinheiro antes. Escolha o que funciona melhor para sua rotina financeira.

P: Preciso declarar R$100 de investimentos no Imposto de Renda?

R: Se o total dos seus investimentos (somando tudo) não ultrapassar R$140 em renda fixa (como Tesouro e CDB), você não precisa declarar. Porém, quando começar a investir em ações ou FIIs, mesmo com valores baixos, é obrigatório declarar se você fizer qualquer venda no ano.

P: Posso perder dinheiro investindo no Tesouro Direto ou CDB?

R: O Tesouro Selic e CDBs com liquidez diária são praticamente livres de risco de perda se você mantiver até o resgate. O único cenário de "perda" seria a inflação superar os rendimentos, mas mesmo assim é muito melhor que deixar o dinheiro parado.

P: Quanto tempo leva para o dinheiro cair na minha conta ao resgatar?

R: Tesouro Selic: D+1 (1 dia útil). CDBs com liquidez diária: D+1. Sempre considere esse prazo ao planejar resgates.

P: Vale a pena pagar por assessoria de investimentos tendo apenas R$100?

R: Não. Com esse valor inicial, você consegue aprender sozinho e investir em opções simples e seguras. Quando você tiver R$10.000+ investidos, aí sim pode valer a pena considerar uma assessoria profissional.

Conclusão: Seu Futuro Financeiro Começa Agora

Parabéns por ter chegado até aqui! Se você leu este guia completo, já está à frente de 90% dos brasileiros que nunca se preocuparam em aprender sobre investimentos.

O que você aprendeu:

- R$100 é mais que suficiente para começar a investir

- Existem várias opções seguras e acessíveis (Tesouro Selic, CDB, LCI/LCA)

- Abrir conta em corretora é simples, rápido e gratuito

- A consistência importa mais que o valor inicial

- Erros comuns podem ser facilmente evitados

Seu plano de ação para os próximos 7 dias:

- Dia 1-2: Abra sua conta em uma corretora (Clear, Rico ou Inter)

- Dia 3-4: Enquanto aguarda aprovação, estude sobre Tesouro Selic

- Dia 5: Transfira seus primeiros R$100 para a corretora

- Dia 6: Faça seu primeiro investimento no Tesouro Selic

- Dia 7: Comemore! Configure lembrete mensal para investir novamente

A diferença entre você daqui a 5 anos e você hoje será determinada pelas ações que você tomar nos próximos dias. Você pode continuar deixando seu dinheiro perder valor na poupança, ou pode dar o primeiro passo rumo à sua independência financeira.

Lembre-se sempre:

- Não existe valor "muito pequeno" para começar

- Consistência supera valor inicial

- Conhecimento é seu maior ativo

- Começar é mais importante que começar perfeito

Os R$100 que você investir hoje são a semente que pode se tornar sua aposentadoria confortável, a viagem dos sonhos, ou a segurança financeira da sua família.

Seu próximo passo: Não feche esta página antes de abrir o site de uma corretora e começar seu cadastro. Faça AGORA. Seu eu do futuro vai agradecer.

📧 Quer receber guias exclusivos sobre investimentos direto no seu email?

Cadastre-se na nossa newsletter e receba:

- Planilha gratuita de controle financeiro

- Alertas de oportunidades de investimento

- Guias práticos semanais

- Análises de mercado em linguagem simples

[BOTÃO: QUERO RECEBER CONTEÚDO GRATUITO]

⚠️ LEMBRETE LEGAL FINAL:

Este artigo foi elaborado com fins educacionais e não constitui recomendação de investimento. As informações apresentadas são baseadas em cenários de outubro de 2025 e podem mudar. Rentabilidade passada não garante resultados futuros. Antes de investir, consulte um assessor financeiro certificado e leia todos os documentos dos produtos. O autor possui investimentos em alguns dos produtos mencionados. Este conteúdo contém links de afiliados devidamente identificados.

Fontes consultadas:

- Banco Central do Brasil - Taxa Selic (setembro 2025)

- ANBIMA - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais

- B3 - Brasil, Bolsa, Balcão - Raio X do Investidor 2024

- Tesouro Nacional - Relatórios mensais

Última atualização: 02 de outubro de 2025

1 comentário em “Como Começar a Investir com R$100: Guia Completo 2025”